空好は皆エチレングリコール市場の上昇と下落のゲームを保存します。

6月の国内のエチレングリコール市場解析:

データソース:隆衆情報

国内のエチレングリコール市場は弱いところに続いています。平均価格は前月より小幅で10元/トンぐらい下がりました。端午の節句の後、市場は落ち込み続け、ポリエステルの各製品のキャッシュフローは大幅に縮小しました。端末企業は価格に投資価値があるため、大量に仕入れました。二輪の段階的な購買を経て、ポリエステル企業の在庫は有効に釈放され、全体の着工負荷は90.26%に引き上げられました。今月は輸入業者が契約量を減らし、国内のエチレングリコール生産企業の着工負荷は64%近くまで減少しました。ポリエステル企業の契約量が減少した場合、主港の出荷状況は良好で、6月中旬以降に累計で10万トン近く倉庫に行きます。また貿易リスクの緩和は商品に支えられ、地政学的な不安定性が原油の持続的な強さを支えています。低価格エリアにあるエチレングリコールは小幅から強くなりますが、反発力は非常に限られています。月末に近づいて、商人は前の段階の点検装置の再起動を心配し始めました。また、需要端への心配が広がり始めました。市場の取引重心は再度反落しました。

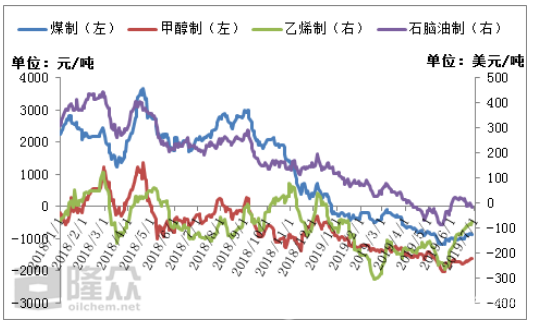

現在国内のエチレングリコール企業の収益状況:

データソース:隆衆情報

6月の最後の週に、国内のエチレングリコール市場は小幅に反発して、各工芸の収益状況はすべて異なっている好転が現れて、全体はやはり満足できないで、いずれも収益のです。その中で、石炭エチレングリコールの利益は-9449元/トンで、メタノールのエチレングリコールの利益は-150.7元/トンであり、エチレン製エチレングリコールの利益は-88ドル/トンであり、石脳油のエチレングリコールの利益は-23.7ドル/トンである。

国内のエチレングリコール企業の点検状況:

企業名 | 生産能力 | 点検日 |

安徽淮化グループ有限公司 | 10.00 | 2018.4.28-予約を待つ |

洛陽永金化工有限公司 | 20.00 | 2018.12.9-予約を待つ |

濮陽永金化工有限公司 | 20.00 | 4.2-62.0 |

新郷永金化工有限公司 | 20.00 | 6.1-6.8 |

陽炭グループ深州化工有限公司 | 22.00 | 5.2-6.12 |

新疆生産建設兵団天盈石油化工株式有限公司 | 15.00 | 4.26-6.20 |

中国石油化工株式会社湖北化学肥料支社 | 20.00 | 5.15-6.30 |

中塩安徽紅四方株式有限公司 | 30.00 | 5.29-6.23 |

茂名石化 | 12.00 | 6.17-6.30 |

遼陽石化 | 20.00 | 6.17-7.17 |

上海石化 | 23.00 | EOの転産 |

合計 | 212.00 | |

企業名 | 生産能力 | 点検日 |

安徽淮化グループ有限公司 | 10.00 | 2018.4.25 |

洛陽永金化工有限公司 | 20.00 | 2018.12.9 |

濮陽永金化工有限公司 | 20.00 | 4.2 |

安陽永金化工有限公司 | 20.00 | 7月の変わり目 |

永城永金化工有限公司 | 20.00 | 6月末 |

黔西県貴州希石炭化工投資有限責任公司 | 30.00 | 6月(時期未定) |

中国石油化工株式会社湖北化学肥料支社 | 20.00 | 5.15 |

新疆生産建設兵団天盈石油化工株式有限公司 | 15.00 | 4.26 |

燕山石化 | 8.00 | 6月末の7月初め(時期は未定) |

遼陽石化 | 20.00 | |

上海石化 | 23.00 | |

合計 | 206.00 |

6月に国内のエチレングリコール検査修理企業は主に石炭を生産し、生産能力は212万トン、月間損失量は14.32万トンで、その中には油制小幅転産EOとマイナス、石炭制のマイナスを含みません。

7月に国内のエチレングリコールの検査修理企業は石炭を主とする企業が多く、生産能力は206万トンで、6月の検査修理より減少し、全体の供給量は増加しました。6月までに、ポリエステル企業は90.46%に着工しました。後期にはまだ上りの傾向があります。総括して、総供給の上で見たところ利空で、需要の上から見ても良いです。

国内のエチレングリコールの主港の在庫状況:

ソース:隆衆情報

6月27日現在、華東主港地区MEG港の在庫は約113.9万トンです。そのうち、張家港は81.4トンで、ある主流倉庫は日平均で約1159トン近く出荷しています。寧波は7.8万トン、上海と常熟は12.4万トンです。太倉は8.3万トンで、主流倉庫は日平均で3314トンぐらい出荷しています。江陰は4万トンぐらいです。

来週(6月27日-7月3日)華東港は船21.1万トンに達する予定で、その中の張家港は12.5万トンを入荷する予定で、太倉埠頭は1.6万トンを入荷する予定で、寧波は港まで5万トンを計画しています。6月のどの週よりも高いということは、後期輸入量が増加するということです。

単位:万トン

6月13日 | 6月20日 | 6月27日 | 7月4日E | 7月11日E | 7月18日です | |

メインハーバー在庫 | 123.60 | 119.80 | 113.90 | 115.90 | 115.00 | 113.00 |

輸入量 | 19.10 | 16.10 | 10.40 | 21.00 | 18.90 | 18.90 |

エチレングリコール生産量 | 14.70 | 14.74 | 14.93 | 15.10 | 15.20 | 15.30 |

総供給量 | 33.80 | 30.84 | 25.33 | 36.20 | 34.10 | 34.20 |

ポリエステル需要量 | 33.03 | 33.25 | 33.43 | 34.02 | 34.07 | 34.01 |

その他の需要 | 2.24 | 2.24 | 2.24 | 2.24 | 2.24 | 2.24 |

総需要量 | 35.27 | 35.49 | 35.67 | 36.26 | 36.31 | 36.25 |

需給が悪い | -1.47 | -4.65 | -10.34 | -0.06 | -2.21 | -2.05 |

6月27日現在、国内のエチレングリコールの需給差は約-10.34万トンで、主にポリエステルの需要量が増加し、輸入が減少し、検査修理企業の多くの全体供給量の変動幅が小さい。来週は港までの量が大幅に増加すると予想されています。下流のポリエステルの需要はエチレングリコールの供給量に及ばず、需給差は-0.06万トンと予想されています。

メッセージ:

新華社大阪は6月29日、6月29日に行われた中米首脳会談で、両国の首脳は、中米双方が平等と相互尊重のもとで経済貿易交渉を再開すると表明しました。アメリカ側は中国の輸出品に対して新たな関税を追加しないと表明しました。両国の経済貿易チームは具体的な問題について討論します。

以上のように、7月にエチレングリコール全体の供給量が増加し、下流のポリエステル需要量が増加しました。輸入量が増加し、港の在庫が上昇すると予想されています。中米経済貿易協議を再開して、端末市場の景気は良好になる見込みです。後のエチレングリコール市場は値上がりするのか、それとも下落するのか、空いたままでいいです。

Ps:個人は弱い傾向にあり、後期の市場価格は4200-400元/トンの間で揺れ動くと予想されます。

- 関連記事

- 商会協会 | 香港の多くの社会企業が香港工展示会に参加しています。

- ニュース | パリ家具博覧会はアジア展示会を開催します。

- 従業員に関心を持つ | 労働時評:法律の武器をしっかりと握って、労働の権益を守ります。

- 従業員の天地 | 青海省総工会の「二書」は道路を切り開いて労働法律の実施を監督します。

- 創業板 | 老艾侃股:牛市は三低をなくすことです。

- 外国為替の動き | 譚雅玲:米ドルの下落は市場リスクが深刻であることを強調している。

- 財経辞典 | IMFは来年、人民元の国際準備通貨に地位を与える見込みです。

- マクロ経済 | 人民元は3月以来最大週の減少となりました。

- 財経要聞 | 人民元の下落圧力或いは早期釈放

- 渉外法規 | 精選された裁判、司法能力の更なる「新段階」

- 冀魯豫:全線ストップ後も紡績市場は依然として閑散としています。

- 靴と服の間には切っても切れない関係があり、気品アップup!Up!

- Lululemen創始者は安踏株式を引き受ける。

- 石に触れて川を渡るなら、ネットの赤い経済の水は一体どれぐらい深いですか?

- H&Mグループの夏季シリーズの開始は良好な転換を示し、初めて効果が見られます。

- 「靴王」捲土重来百麗グループホールディングスは、滔々とした運動で香港IPOに行きます。

- 達人改造の裏返し式YEZY BOOST 350 V 2

- 瑞安江南国際服装城秋冬注文会は7月8日に盛大に開幕します。

- 新生代ブランド「BHAMMA」が発表し、業界の大カレー斉氏が証言した。

- 紡織服装企業はこのPPTグループを見れば、市場の深刻さが分かります。